미국 주식 따라잡기, 오늘은 제2의 치폴레를 꿈꾸는 카바 그룹(CAVA)에 대해 알아보겠습니다.

카바(CAVA) 그룹은 어떤 회사?

CAVA 그룹은 2023년 6월 15일 뉴욕 증권거래소에서 상장되었습니다.

주식은 "CAVA"라는 심벌로 거래되고 있으며, IPO를 통해 약 1억 4,400만 주를 판매하여 약 3억 1,800만 달러를 조달했습니다. 이로써 CAVA 그룹은 약 24억 5,000만 달러로 평가되었습니다.

CAVA는 지중해식 패스트 캐주얼 레스토랑으로, 건강하고 편리한 옵션으로 소비자들에게 인기를 끌고 있습니다.

2024년 1분기에는 전년 대비 30.3% 증가한 매출 2억 5,630만 달러를 기록했습니다. 또한 14개의 새로운 레스토랑이 추가되어 총 323개의 레스토랑이 운영 중입니다. CAVA 그룹은 지속적인 성장을 위해 노력하고 있으며, 매출과 이익 모두에서 긍정적인 결과를 보여주고 있습니다.

1년이 조금 지난 신규 상장주이지만 주가는 지난 1년 동안 180% 상승했습니다.

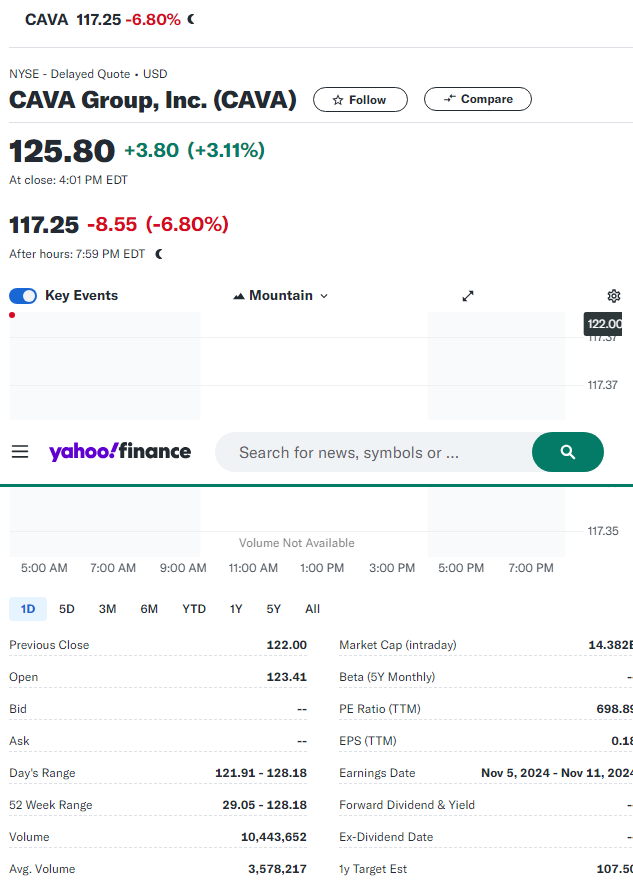

24년 8월 27일 기준 장마감 이후 주가는 -7% 가까이 하락하였는데 주요 내부자들의 매도로 인한 하락으로 보입니다.

CAVA 그룹의 주요 매출과 성장률을 보면 2023년에 매출 7억 1,710만 달러를 기록, 이는 전년 대비 59.8% 증가한 수치입니다. 2024년 2분기에는 매출 2억 3,350만 달러를 기록, 전년 대비 35.2% 증가한 수치입니다.

CAVA 그룹은 앞으로 연평균 23.1%의 이익과 16.9%의 매출 성장이 예상되고 있고 주당 이익은 연평균 21.8% 증가할 것으로 예상됩니다.

치폴레는 카바 그룹에 비해 10배 정도 큰 규모로 평가됩니다.

직접적인 비교는 어렵지만 현재 떠오르고 있는 카바 그룹을 치폴레와 간단히 비교해 보겠습니다.

1. 규모와 매장 수

카바(CAVA)는 약 320개의 매장을 운영하고 있고, 치폴레(Chipotle)는 거의 3,500개의 매장을 보유하고 있으며, 카바의 약 10배에 해당합니다.

2. 재무 성과

카바 - 2024년 1분기에 매출 2억 5,630만 달러를 기록, 매장 수는 323개로 전년 대비 23% 증가했습니다. 순이익은 1,400만 달러로, 작년에 비해 큰 향상을 보였습니다.

치폴레 - 2024년 1분기에 매출이 7% 상승, 매장 운영 이익률은 27.5%입니다. 카바 그룹과 비교하면 거의 10배 더 큰 규모의 회사입니다.

3. 주식 가치

카바 주식은 올해 98% 상승, 치폴레 주식은 25% 상승했습니다.

두 회사 모두 S&P 500 지수를 능가했습니다.

치폴레의 지난 주가 그래프를 다시 보니 엄청나긴 합니다.

2006년 이후 주식 분할도 18번이나 했으니 대단하네요.

카바 그룹의 장점과 단점

장점

- 매출 성장과 수익성: CAVA 그룹은 매출이 크게 증가하고 순이익이 흑자로 전환되었습니다. 이는 효율적인 비즈니스 모델과 운영 능력의 성공적인 결합을 보여줍니다.

- 브랜드와 메뉴 인기: CAVA는 지중해식 요리에 집중하며 건강한 메뉴로 소비자들에게 호감을 얻고 있습니다. 건강한 식사 옵션에 대한 수요가 높아지면서 브랜드의 인기도 상승하고 있습니다.

단점

- 운영 비용 관리: 매출이 증가했지만, CAVA 그룹의 운영 비용도 증가했습니다. 특히 노동비, 임대료, 기타 운영 비용이 증가했습니다. 이러한 비용을 효과적으로 관리해야 합니다.

- 다양성 부족: CAVA는 주로 CAVA 브랜드에 의존하고 있으며, 많은 매출이 이 브랜드에서 발생합니다.

CAVA 그룹은 지속적인 성장 가능성을 가지고 있습니다. 특히 지중해식 요리의 인기와 건강한 식사 옵션에 대한 수요가 높아지면서 브랜드의 성장이 예상됩니다.

또한 매출과 이익 모두에서 긍정적인 결과를 보여주고 있으며, 연평균 23.1%의 이익과 16.9%의 매출 성장이 예상되고 있습니다.

카바 그룹이 제2의 치폴레와 같은 외식 브랜드가 될지 지켜봐야겠습니다.

현재 주가는 부담스러운 구간이라 나중에 조정이 온다면 조금 매수해보고 싶네요.

성공 투자하세요!

댓글