미국주식 따라잡기 글로벌 장비 대여 기업 유나이티드 렌탈스(United Rentals, URI)

오늘은 미국주식 따라잡기 시리즈, 글로벌 장비 대여 기업 인 유나이티드 렌탈스(United Rentals, URI)에 대해 알아보겠습니다.

오늘 포스팅할 내용

- 유나이티드 렌탈스 회사 소개

- 최근 실적 리뷰

- 기업의 지속 가능성 여부

- 유나이티드 렌탈스의 강점과 약점

- 주가 분석

1. 유나이티드 렌탈스는 어떤 회사

유나이티드 렌탈스는 글로벌 장비 대여 기업으로 미국과 캐나다 전역에 걸쳐 운영되고 있습니다. 북미에서 산업 및 기타 비건설, 상업용 (또는 민간 비주거용) 건설, 리모델링을 포함하는 주택 건설 등 세 가지 주요 장비 임대 시장을 서비스하고 있습니다.

2019년 기준 유나이티드 렌탈스는 북미시장 점유율이 13%를 기록, 2위인 선벨트 점유율 (7%)의 2배 수준입니다.

코로나19 사태로 지난해 매출은 전년대비 8.8% 감소한 85억 3000만 달러에 그쳤지만, 올해 매출 목표는 86~90억 달러로 2019년 수준으로 회복하겠다는 계획입니다.

유나이티드 렌탈스는 M&A를 통해 성장한 기업으로, 1998년 US렌탈스를 13억 달러에 인수하고, 2018년 블루라인렌털을 21억 달러에 인수하는 등 크고 작은 기업들을 흡수했습니다.

주주 구성은 화려하게, 세계 1,2위 자산운용사인 블랙록, 뱅가드그룹이 각각 2대 주주 (7.02%), 1대 주주 (10.48%)입니다.

최근 실적 리뷰

- 주요 지표 : 유나이티드 렌탈스는 2023년 3/4분기에 주당순이익 11.73달러, 매출 37억 6500만 달러를 기록했습니다.

이는 시장 전망치보다 각각 4.72%, 1.9% 상회한 수치이며, 전년 동기 대비 각각 26.54%, 23.4% 증가한 수치입니다.

유나이티드 렌탈스는 장비 대여 수요의 회복과 M&A 효과로 실적을 개선했다고 밝혔습니다.

- 주가 반응 : 유나이티드 렌탈스의 주가는 실적 발표 후에 1.77% 하락한 399.16달러로 장을 마감했습니다. 이는 시장의 기대치를 넘은 실적에도 불구하고, 인플레이션 우려와 장비 공급 부족 등의 부정적인 요인들이 주가에 압력을 주었다고 분석됩니다.

- 전망과 평가 : 유나이티드 렌탈스는 다음 실적 발표일인 2024년 1월 24일에 주당순이익 10.75달러, 매출 36억 6400만 달러를 예상하고 있습니다.

이는 전년 동기 대비 각각 9.6%, 10.3% 증가한 수준입니다. 유나이티드 렌탈스는 미국의 인프라 투자 확대와 장비 대여 시장의 성장세에 따라 올해 매출 목표를 86~90억 달러로 상향 조정했습니다.

기업의 지속가능성

유나이티드 렌탈스는 지속가능한 기업으로 인식되고 있습니다. 유나이티드 렌탈스는 환경, 사회, 거버넌스(ESG) 측면에서 다양한 활동과 성과를 달성하고 있습니다. 예를 들어, 유나이티드 렌탈스는 2020년부터 2030년까지 온실가스 배출량을 35% 감축할 것이라고 공식적으로 약속하였습니다.

또한, 유나이티드 렌탈스는 장비 대여 시장에서 최초로 사회적 책임 투자(SRI) 채권을 발행하였으며, 이를 통해 친환경 장비 구매, 재활용 및 폐기물 관리, 다양성 증진, 재난 지원 등의 목적으로 자금을 조달하였습니다.

유나이티드 렌탈스는 또한, 장비 대여 업계에서 최초로 ESG 위원회를 설치하고, ESG 전략과 목표를 수립하고, ESG 관련 정보를 공개하고 있습니다.

유나이티드 렌탈스는 이러한 노력과 성과로 인해, 2021년에는 미국 재무정보업체인 MSCI에서 ESG 등급을 A로 상향 조정하였으며, 미국 재무정보업체인 S&P Global에서는 ESG 평가에서 75점을 받아 업계 평균인 54점을 크게 웃도는 성과를 보였습니다.

유나이티드 렌탈스는 앞으로도 지속가능한 성장을 위해 ESG 경영에 더욱 힘쓸 것이라고 밝혔습니다.

유나이티드 렌탈스의 강점과 약점

1. 유나이티드 렌탈스의 강점

- 시장 점유율 : 유나이티드 렌탈스는 북미에서 산업 및 기타 비건설, 상업용 (또는 민간 비주거용) 건설, 리모델링을 포함하는 주택 건설 등 세 가지 주요 장비 임대 시장을 서비스하며 2019년 기준 북미시장 점유율이 13%를 기록, 2위인 선벨트 점유율 (7%)의 2배 수준입니다.

- M&A 전략 : 유나이티드 렌탈스는 M&A를 통해 성장한 기업으로, 1998년 US렌탈스를 13억 달러에 인수하고, 2018년 블루라인렌털을 21억 달러에 인수하는 등 크고 작은 기업들을 흡수했습니다. 이를 통해 장비 다양성, 고객 범위, 지역적 확장 등을 달성했습니다.

- ESG 경영 : 유나이티드 렌탈스는 환경, 사회, 거버넌스(ESG) 측면에서 다양한 활동과 성과를 달성하고 있습니다. 예를 들어, 유나이티드 렌탈스는 2020년부터 2030년까지 온실가스 배출량을 35% 감축할 것이라고 공식적으로 약속하였습니다. 또한, 유나이티드 렌탈스는 장비 대여 시장에서 최초로 사회적 책임 투자(SRI) 채권을 발행하였으며, 이를 통해 친환경 장비 구매, 재활용 및 폐기물 관리, 다양성 증진, 재난 지원 등의 목적으로 자금을 조달하였습니다.

2. 유나이티드 렌탈스의 약점

- 사업 집중도 : 유나이티드 렌탈스는 북미 시장에만 집중하고 있으며, 다른 지역으로의 진출이 제한적입니다. 이는 북미 시장의 경기 변동에 취약하게 만들 수 있습니다. 또한, 유나이티드 렌탈스는 장비 대여 사업에만 의존하고 있으며, 다른 사업 영역으로의 다각화가 부족합니다. 이는 장비 대여 수요의 감소에 취약하게 만들 수 있습니다.

- 부채 비율 : 유나이티드 렌탈스는 M&A를 통해 성장하면서 많은 부채를 쌓았습니다. 2020년 말 기준, 유나이티드 렌탈스의 총부채는 1,138억 달러로 자기 자본의 3.6배에 달합니다. 이는 유나이티드 렌탈스의 재무 건전성을 악화시킬 수 있습니다.

- 인력 부족 : 유나이티드 렌탈스는 장비 대여 업계에서 인력 부족 문제에 직면하고 있습니다. 장비 운전사, 정비사, 관리자 등의 인력이 부족하고, 코로나19 사태로 인해 인력 유지와 채용이 어려워졌습니다. 이는 유나이티드 렌탈스의 서비스 품질과 고객 만족도에 영향을 줄 수 있습니다.

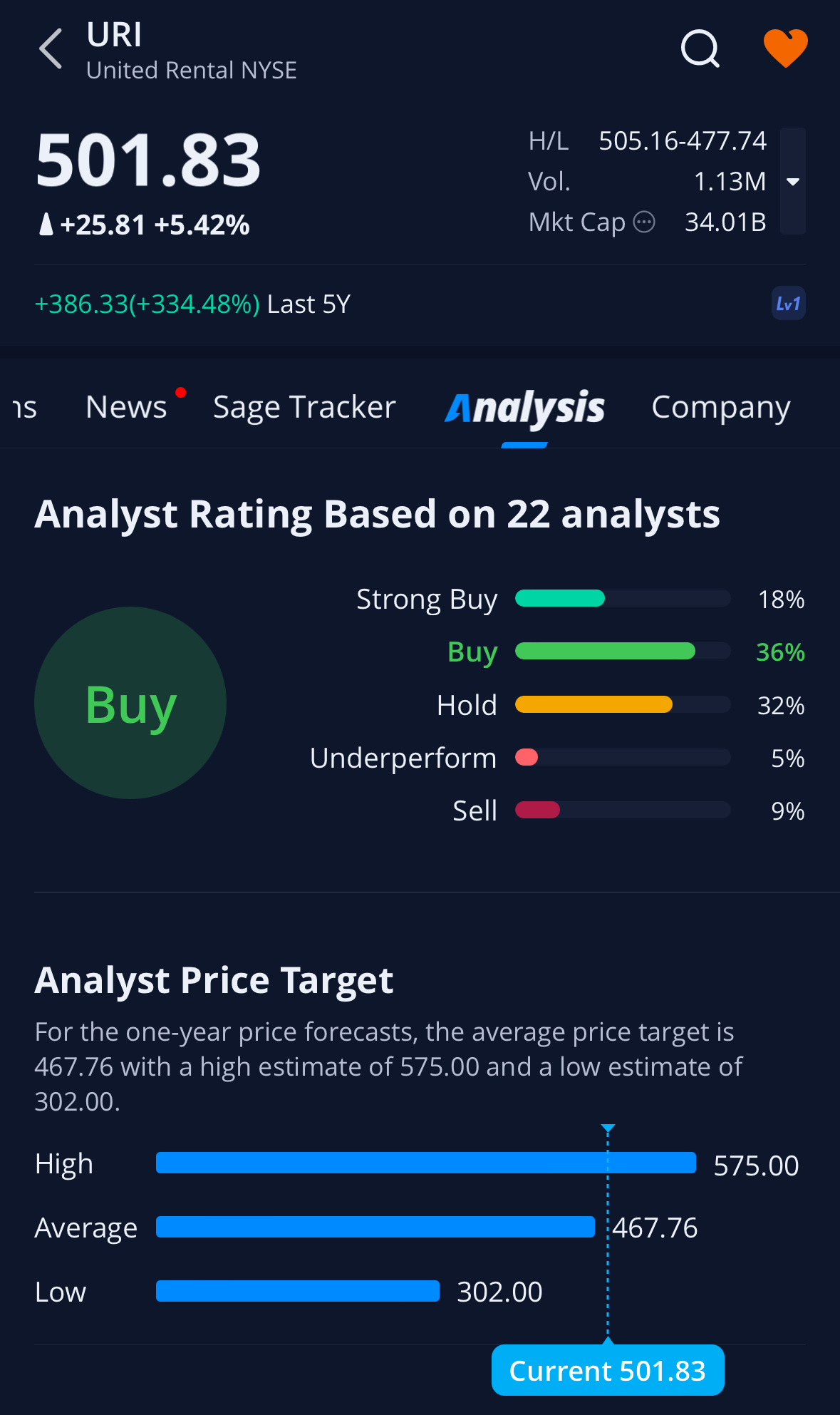

주가 분석

유나이티드 렌탈스의 주가는 12월 4일 기준 501.83달러로 52주 최고가는 505.16달러, 최저가는 321.66달러입니다.

시가총액은 약 31,600백만 달러이고, 거래량은 220,704주입니다.

유나이티드 렌탈스는 최근 3/4분기 실적을 발표했는데, 주당순이익은 11.73달러로 예상치를 상회했고, 매출은 37.7억 달러로 예상치를 약간 넘어섰습니다.

다음 실적 발표일은 2024년 1월 24일이고, 예상 주당순이익은 10.75달러, 예상 매출은 36.3억 달러로 유나이티드 렌탈스의 주가는 인프라 투자 확대와 장비 대여 수요 증가에 따라 상승세를 이어가고 있습니다.

지금까지 미국주식 따라잡기 시리즈, 글로벌 장비 대여 기업 유나이티드 렌탈스(United Rentals, URI)에 대해 알아보았습니다.

성공 투자하세요!

-함께 보면 좋은 글

미국주식 뱅크오브아메리카 선정 성장주와 가치주 top 10 종목 - https://honeybee-money.tistory.com/m/entry/%EB%AF%B8%EA%B5%AD%EC%A3%BC%EC%8B%9D-%EB%B1%85%ED%81%AC%EC%98%A4%EB%B8%8C%EC%95%84%EB%A9%94%EB%A6%AC%EC%B9%B4-%EC%84%A0%EC%A0%95-%EC%84%B1%EC%9E%A5%EC%A3%BC%EC%99%80-%EA%B0%80%EC%B9%98%EC%A3%BC-top-10-%EC%A2%85%EB%AA%A9

미국주식 뱅크오브아메리카 선정 성장주와 가치주 top 10 종목

미국주식 뱅크오브아메리카(BAC) 선정 성장주와 가치주 top 10 종목 뱅크오브아메리카에서 탑픽 종목으로 성장주와 가치주에서 10개 종목을 선정하였습니다. 그 기준은 뱅크오브아메리카에서 자

honeybee-money.tistory.com

'미국주식&투자 관련' 카테고리의 다른 글

| 미국주식 따라잡기 슈퍼마이크로컴퓨터(SMCI), 생성형 AI 시대 수혜주 (5) | 2024.01.30 |

|---|---|

| 마이크로소프트 2년 2개월 만에 시가총액 1위 달성 후 다시 2위로 (22) | 2024.01.12 |

| 테슬라 사이버트럭 공개와 출시 (42) | 2023.12.01 |

| 미국주식 따라잡기 글로벌 숙박 공유 플랫폼 에어비앤비(Airbnb, ABNB)에 대해 알아보자 (47) | 2023.11.27 |

| 미국 증시 상장 이스라엘 미용 의료기기 회사 인모드(Inmode Ltd, INMD)를 알아보자. (30) | 2023.11.17 |

댓글